Par Pierre Salama [1]. Article terminé mi-avril 2016.

La profonde crise que le Brésil connait dès 2015 n’est pas seulement économique mais également politique pour trois raisons. La première vient du mensonge originel de la campagne électorale en 2014. Déniant la crise qui pointait, Dilma Rousseff a construit sa campagne électorale sur une dénonciation virulente du néolibéralisme de son adversaire pour appliquer, dès son entrée en fonction pour le second mandat, la politique de son adversaire… sans même une parenthèse où elle aurait pu décider quelques mesures correspondant à ses promesses. La seconde est la force de la crise et de ses conséquences sociales. La troisième est la corruption révélée avec force par le scandale de la Pétrobras (dit du lava jato) touchant l’ensemble des partis politiques et de hauts responsables de ces partis dont quelques uns du Parti des travailleurs (PT). La crédibilité politique, et derrière la légitimité de la présidente nouvellement réélue chute immédiatement et se situe à un niveau extrêmement faible. Cette crise politique provoque un déchirement à l’intérieur du PT, des difficultés croissantes de maintenir la coalition pour pouvoir gouverner, des majorités introuvables dans les chambres qui rendent peu cohérentes les décisions prises, quelle que soit leur orientation parfois. A un déficit de légitimité s’ajoute ainsi un déficit de rationalité. Au final, les mesures libérales décidées perdent de leur cohérence, aggravant une crise qu’elles engendrent. Au Brésil, la crise est donc à la fois une économique et une crise politique, l’une entretenant l’autre, et vice et versa. Il s’agit d’une crise structurelle pouvant dégénérer en crise institutionnelle.

Au début du second mandat de Dima Rousseff, la nomination d’un banquier au poste clé de l’économie aurait pu ne pas être désavouée par son adversaire tant son programme suivait les canons du néolibéralisme. La hausse du taux d’intérêt (Selic) – « justifiée » pour contenir l’inflation alors que son accélération n’était pas due à un excès de demande, mais la conséquence des hausses intempestives des prix des services publics et de l’inflation importée suite à la méga dépréciation du taux de change, - a enrichi les banquiers, eu peu d’effet sur la hausse des prix, alourdi le déficit budgétaire, précipité une crise économique en une grande crise politique et sociale. Les dépenses publiques, autres que celle consacrées au service grandissant de la dette interne, ont été rognées à la baisse, les recettes, elles, ont continué à baisser suite à l’aggravation de la crise, malgré des impôts nouveaux annoncés. Au final, le déficit budgétaire s’est… accru au lieu de baisser comme promis.

Le gouvernement souffre à la fois d‘un déficit de légitimité et déficit de rationalité, au sens d’Habermas, l’un entretenant l’autre. Le déficit de rationalité se traduit par l’incapacité de mener une politique économique cohérente, quelle qu’elle soit. Plusieurs mesures n’ont pu être mises en œuvre alors que la logique néolibérale l’imposait, soit à cause d’une majorité introuvable, soit parce que Dima Rousseff s’opposait, louvoyait, face à la gronde au sein de son parti et au désaveu populaire grandissant. Ainsi si l’augmentation du salaire minimum a été plus élevée que ne l’aurait souhaité son ministre, une mesure de désindexation des retraites au salaire minimum, fût-elle partielle, souhaitée par le courant néo-libéral, aurait permis d’abaisser drastiquement le montant des retraites, réduisant ainsi un déficit budgétaire devenu gigantesque. Jeux de pas hésitants, allers et retours partiels n’ont provoqué que des mécontentements et n’ont pas eu les effets attendus. En ce sens, le Brésil souffre d’un déficit de rationalité dans sa politique néolibérale, même si aujourd’hui, depuis mars 2016 on observe une augmentation des exportations, le retour des excédents de la balance commerciale étant produit par un accroissement des exportations alors que tout au long de 2015 il l’était par une réduction des exportations moins importante que celle des importations, et depuis Avril 2016, un ralentissement de la hausse des prix, probablement due à une réappréciation de la monnaie nationale, et à la chute de la demande provoquée par l’augmentation du chômage et l’évolution défavorable des revenus des salariés.

I. Une crise annoncée mais longtemps niée

La hausse du cours des matières premières et l’augmentation des volumes exportés ont modifié la contrainte externe. Celle-ci pèse désormais moins que par le passé. Ce nouveau contexte est connu sous le nom de « vent arrière ». Ce « vent arrière » a favorisé 1/ une croissance plus élevée que dans les années 1990 ; 2/ une désindustrialisation, 3/ une insertion dans la division internationale du travail portant sur des produits à intensité technologique de plus en plus faible (à l’exception de quelques secteurs comme l’aéronautique) conduisant à un déficit de la balance commerciale de produits industriels depuis 2008, qui s’est transformé rapidement en gouffre, que parvenait de moins en moins a combler l’excédent provenant de la vente de matières premières ; 4/ enfin un déphasage dans l’industrie entre la demande et l’offre de main d’œuvre, les demandes de travail qualifié des entreprises baissant relativement alors même que les offres de travail qualifiés augmentaient grâce aux efforts faits en matière d’éducation (allongement du nombre d’années scolaires).

Ce « vent arrière » a permis à la fois une augmentation conséquente du salaire minimum et des salaires de manière générale, mais aussi un accroissement important des politiques sociales, ce qui est positif et c’est ce que cherche à remettre en question l’opposition dans ses tentatives de destituer la présidente. Mais ce « vent arrière » a aussi favorisé des comportements plus ou moins opportunistes de la part des différents gouvernements, comportements qui se paient aujourd’hui par l’arrivée d’une crise économique profonde. Les gouvernements de Lula I et II et de Dilma I n’ont pas procédé à des réformes structurelles comme celle visant à construire un système fiscal progressif, évitant ainsi des conflits politiques difficiles à gérer. Ils ont par contre mis en place une politique économique resserrant les revenus des 95% de la population, en diminuant fortement la pauvreté grâce à une augmentation sensible du salaire minimum et un poids accru de la politique sociale, tout en laissant croitre la part dans le revenu national des 5% les plus riches, contrairement aux discours officiels. La politique en faveur des catégories pauvres et modestes a été rendu possible par le boom des matières premières et l’entrée importante de capitaux qui, desserrant la contrainte externe ont permis que l’accroissement de la demande soit satisfaite par un essor des importations de produits manufacturées, la production nationale ne pouvant la satisfaire. Le ralentissement économique, puis la crise, était inscrite dans le régime de croissance centré sur la reprimarisation de l’économie et l’entrée de capitaux. La chute du cours des matières premières n’a fait alors que précipiter une crise latente. L’opportunisme des gouvernements a été de croire que « ce qui avait marché » pouvait durer et qu’il n’était pas nécessaire de rechercher des conflits de classes en préparant l’avenir.

Lors qu’on compare la croissance obtenue lors de la dernière année des mandats successifs de Cardoso et de Lula, on observe qu’avec Cardoso elle est plus faible (0.3% en 1998, à 3.1% en 2002) que sous Lula (4% en 2006 et 7.5% en 2010), selon l’IBGE. Le taux de chômage est également plus élevé avec Cardoso. Cependant, à l’exception de 2009 (année de crise), la croissance est modérément élevée de 2004 à 2011 et elle est suivie d’un ralentissement prononcé à partir de 2012 et d’une crise ouverte en 2015. Le taux d’investissement est modeste, autour de 20% du PIB et baisse fortement en 2015 (18,2%).

En 2015, le PIB par tête baisse de 4.6%. Cependant, dans une crise, toutes les catégories sociales ne souffrent pas avec la même intensité, bien au contraire. La dispersion autour de la moyenne s’accentue en période de crise, ce qui veut dire en termes clairs que ceux qui souffrent le plus d’une crise sont ceux dont les revenus sont les plus modestes et qu’il arrive que les plus riches parmi les riches puissent, au contraire, connaitre une amélioration absolue et relatives de leurs revenus. En toute logique, les inégalités et la pauvreté s’accentuent et un des acquits de la période Lula, la baisse de la pauvreté, est dès lors remis fortement en question.

Croissance du PIB par habitant de 1991 à 1999 en termes réels en %

Source : Cepal. "Balance preliminar de las economias de America Latina y el Caribe". Dollars à prix constant de 1995.

Croissance du PIB et du PIB par tête, 2000 à 2015, en termes réels en %

Source : BACEN, IBGE.

2/ une désindustrialisation précoce

La croissance plus élevée se fait au détriment de l’industrie. La production industrielle stagne - au début de 2014 elle retrouve le niveau de 2002 - et s’effondre avec la crise. La production industrielle stagne et s’effondre avec la crise. Pour un indice 100 en moyenne en 2002 (donnée désaisonnalisée), elle atteint un pic de 105,5 en juin 2013, puis 99 en novembre 2014, et 85 en janvier 2016 et 83 en février 2016, malgré le nouvel essor des exportations, l’industrie poursuit son déclin (carta IEDI, n°726). Si on ne tient pas compte de la crise de 2015-2016, en onze ans l’industrie de transformation n’a pas cru.

Passé un certain stade de développement, il est habituel de constater une baisse relative de la part du secteur industriel dans le PIB au profit des services, sans que pour autant il y ait nécessairement désindustrialisation. Le terme de désindustrialisation est en général réservé à une baisse absolue de la valeur ajoutée de l’industrie et/ou à une réduction relative du poids de l’industrie nationale dans l’industrie mondiale en économie ouverte. En Amérique Latine, ce phénomène a tendance à intervenir beaucoup plus tôt que dans les pays avancés, d’où le recours au qualificatif « précoce » utilisé lorsque le revenu par tête au début du processus de désindustrialisation correspond à la moitié de celui des pays avancés au moment où il débute. La part de l’industrie de transformation brésilienne dans l’industrie de transformation mondiale (en valeur ajoutée) est de 1,8% en 2005 puis en 2011 de 1,7% après avoir été de 2,7%en 1980, selon la banque de données 2013 de l’UNCTAD. Selon la même source, en Chine, cette part était de 9,9%, en 2005 et de 16,9% en 2011. Elle baisse donc relativement au Brésil alors qu’elle augmente fortement en Chine. Les exportations de produits manufacturés régressent en termes relatifs au Brésil, passant de 53% de la valeur des exportations en 2005 à 35% en 2012, au profit des exportations de matières premières agricoles et minières et ce n’est que depuis février 2016 qu’elle croit à nouveau suite à la forte dévaluation et à la chute du cours des matières premières.

Au Brésil, au-delà du succès de quelques secteurs industriels comme l’aéronautique, l’automobile dans une certaine mesure, l’industrie pétrolière, la désindustrialisation se développe dès les années 1990 et s’accentue dans les années 2000 avec une perte relative de la compétitivité de l’industrie de transformation, à laquelle s’ajoutent des infrastructures de transport déficientes (chemins de fer, installations portuaires et aéroportuaires, routes), et des capacités énergétiques insuffisantes.

La compétitivité de l’industrie dépend fondamentalement de trois variables et de leurs évolutions : le taux de change réel du real par rapport au dollar, le taux de salaire et la productivité du travail. Réunies, ces trois variables mesurent le coût unitaire du travail et son évolution. Les données moyennes ne sont pas toujours pertinentes mais ce sont celles uniquement dont on dispose le plus souvent. La dispersion autour de la moyenne est particulièrement élevée dans les économies semi-industrialisées comme le Brésil : c’est dire que les niveaux de productivité sont très différents selon les secteurs et au sein de secteurs, ainsi que les salaires selon la taille des entreprises, l’informalité ou non des emplois à qualification équivalente. Le taux de change influe surtout sur les secteurs exposés mais différemment selon que la part des importations est plus ou moins importantes dans la production d’une marchandise. Quoi qu’il en soit : en longue période, le taux de change a été fortement apprécié, le coût de la main d’œuvre s’est fortement accru, surtout celui de la main d’œuvre peu qualifiée et la productivité du travail a très peu augmenté, surtout dans l’industrie où elle passe de l’indice 100 en Mars 2002 à un pic de 115,3 en septembre 2013 pour chuter à 105,6 en décembre 2015 (IBGE, dessaisonalisé). L’ensemble de ces évolutions joue en défaveur de la compétitivité, favorise une désindustrialisation via une baisse de la rentabilité dans le secteur exposé à la concurrence internationale et constitue in fine un indicateur de crise potentielle.

L’appréciation de la monnaie par rapport au dollar est générale en Amérique latine dans les années 2000 sur des périodes assez longues. Elle est particulièrement élevée au Brésil. En raison de l’appréciation du taux de change et de la hausse des salaires réels en monnaie nationale dans les années 2000, les salaires exprimés en dollars augmentent encore plus rapidement et grèvent la compétitivité du pays.

Taux de change réel effectif du Brésil de 2000 à 2014, veille de la crise (base 100 en 2000)

Source : Banque Centrale. Repris de Nassif et alii (2015) [2]. Afin de faciliter la lecture du graphique, rappelons qu’une courbe décroissante signifie une appréciation de la monnaie nationale. Les taux de change sont exprimés en termes réels afin de tenir compte des différentiels d’inflation avec les Etats-Unis. Nous avons ici privilégié les dates significatives caractérisées soit par un pic soit par un creux. On peut observer la longue période d’appréciation de la monnaie à partir de mi juin 2004 jusqu’au début de 2013. A priori de mi 2014, la monnaie se deprecie très fortement.

L’industrie de transformation brésilienne perd de sa compétitivité pour trois raisons : la monnaie nationale s’apprécie par rapport au dollar, la productivité du travail croit relativement peu : 17% entre 2004 et 2015, le salaire réel moyen augmente de 34% dans la même période, davantage que la productivité. En partant d’une base 100 en 2004, les prix des importations de biens de consommation non durables s’élèvent à 150, des biens de consommation durables à 113, des biens d’équipement à 100, des biens intermédiaire à 118 en 2014, veille de la crise et de la dépréciation de la monnaie nationale alors que le coût unitaire du travail s élève lui à 200, soit largement au delà de ces importations (source : FUNCEX, BACEN, élaboration CEMEC).

Taux de croissance du salaire minimum en termes reels 2000-2014

Source : IBGE, Ministerio do planejamento. Selon la loi, le salaire minimum est indexé aux taux d’inflation de l’année écoulée et aux taux de croissance du PIB des deux dernières années.

Productivité et salaires réels dans l’industrie de transformation en monnaie nationale, base 100 = 2004

Source : CEMEC (Centro de Estudos de Mercado e de Capitais), note 08/2015, *janvier- aout 2015

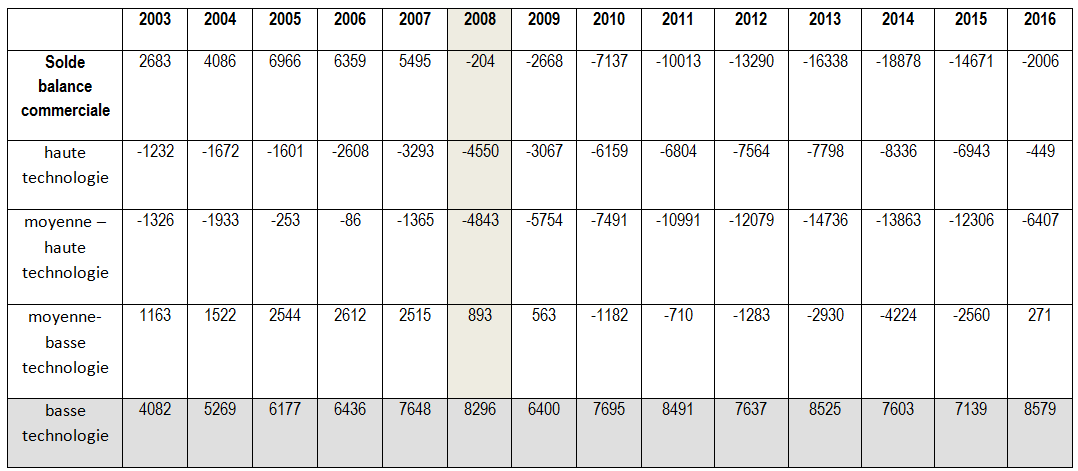

Il aurait été possible de privilégier le marché intérieur grâce à une redistribution des revenus. Celle-ci n’a pas permis un essor du marché intérieur. L’économie du Brésil s’est en effet reprimarisée, le poids des exportations de produits primaires s’étant fortement accru. La hausse soutenue du salaire minimum, la baisse du chômage dans la première décennie du XXI° siècle, ont participé fortement à la baisse de la pauvreté, ce qui d’un point de vue politique est à mettre à l’actif des gouvernements Lula 1 et 2 et Dilma 1, mais en l’absence d’une hausse de la productivité du travail conséquente et une politique de change visant à favoriser les exportations plutôt que les importations, cette hausse des salaires s’est traduite par une forte augmentation des importations, et ceci d’autant plus que les produits étaient plus sophistiquées, au détriment d’une production locale. Le « wage led », au lieu de stimuler le marché interne, a ainsi conduit à un déficit de plus en plus important de la balance commerciale des produits de l’industrie de transformation de 2008 à 2014 et à des difficultés croissantes d’exporter des produits industriels plus ou moins sophistiqués ainsi que le souligne l’ensemble des publications de l’IEDI. Ce n’est qu’à partir de 2014 que le déficit se réduira, d’abord par une baisse des importations supérieures à celle des exportations, ensuite par une hausse des exportations, suite aux maxi dépréciations de la monnaie nationale

Industrie de transformation, exportations nettes selon l’intensité technologique et solde de la balance commerciale de cette industrie en millions de dollars, 1° trimestre de1999- 1° trimestre de 2016

Source : élaboration de l’IEDI (Instituto de Estudos para o Desenvolvimento Industrial) à partir de la classification de l’OCDE, carta IEDI n° 727, avril 2016, nous avons omis de mettre la ligne « autres ».

Ce qu’enseigne le parcours économique brésilien est que le marché intérieur n’est pas indépendant du marché extérieur, et qu’à moins de préconiser l’autarcie économique, dans un mode de plus en plus globalisé, les contraintes de compétitivité s’imposent plus ou moins fortement. Le marché intérieur ne peut être pensé sans que soit considéré le mode d’insertion de l’économie dans l’économie monde. S’insérer par les produits de rente est périlleux. Les comportements rentiers prédominant ne laissent pas ou peu de possibilité de réagir en cas de retournement des rentes. Sans être la seule, la véritable richesse vient du travail et de son exploitation. C’est d’ailleurs ce qui fonde la différence entre l’entrepreneur schumpétérien et le rentier. S’insérer dans la division internationale du travail de manière dynamique, à savoir sur des produits à fort potentiel de croissance, passe par une intervention de l’Etat, un protectionnisme temporaire et sélectif, un refus de soumission aveugle aux lois du marché.

II. La crise économique et le déficit de rationalité alimenté par le déficit de légitimité

Marché intérieur et marché extérieur sont liés, dépendants l’un de l’autre via une intervention de l’Etat. Il eût été important que la manne des matières premières favorisât une remise en question de la logique des économies rentières. Il eût été également important qu’il y eût une politique active visant à neutraliser l’appréciation de la monnaie, la mise en œuvre d’une réforme fiscale permettant de diminuer les inégalités de revenus et d’améliorer le pouvoir d’achat de la population pauvre, vulnérable et des couches moyennes basses (émergentes) et de financer des services publics de qualité (éducation, santé…). Il eût été enfin important qu’une politique industrielle active de l’Etat visât à aider des secteurs de pointe plutôt que celle pratiquée visant davantage soit à aider les secteurs exportateurs de matières premières, soit à rechercher des clientèles.

Inscrite dans l’alourdissement du coût unitaire du travail, la crise vient de loin. On peut le constater en analysant la rentabilité des entreprises. Celle-ci baisse bien avant celle du cours des matières premières, surtout dans le secteur de l’industrie de transformation.

Profits nets dans l’industrie de transformation en % du PIB, 2005-2014 (sans Pétrobras)

Source : Nota CEMEC 06/2015 (Centro de Estudos de Mercado e de Capitais), où on trouve une série de mesures différentes de la rentabilité des entreprises.

La crise actuelle traduit l’épuisement d’un régime de croissance rentier lié à la reprimarisation et à la financiarisation de l’économie et l’incapacité politique de profiter de cette phase de bonanza pour mener des politiques qui auraient pu préparer un autre futur. Il est la conséquence de l’absence de réformes structurelles visant à mettre en place un système fiscal qui ne soit pas régressif et une politique industrielle moins clientéliste. De telles réformes auraient impliquée des conflits que les premiers gouvernements Lula et Dilma n’étaient pas prêts à assumer. Si des mesures adéquates n’ont pas été prises plus tôt c’est parce qu’elles suscitaient des conflits d’intérêt puissants. La politique vis-à-vis du taux de change avait ses lobbies, ceux d’un refus de procéder à une véritable réforme fiscale avait les siens, plus ou moins les mêmes, etc. La disparition (temporaire) de la contrainte externe dans les années 2000 a rendu moins urgent de procéder à ces réformes structurelles, a permis de contourner provisoirement les contradictions et de rendre possible à la fois la diminution de la pauvreté et la multiplication des milliardaires. Elle se paie aujourd’hui. L’épuisement du régime de croissance basé sur la reprimarisation et la financiarisation manifeste les limites du progressisme et la nécessité d’une politique de gauche qui ne se réduise pas à une simple redistribution permise par l’allégement de la contrainte externe.

Elle se paie aujourd’hui à un prix élevé par le monde du travail. Selon DIEESE, suite aux négociations salariales, les salaires réels auraient augmenté en moyenne de 0.23% en 2015 contre 1,66% en 2010. Lorsqu’on décompose ces données, on constate que dans l’industrie, 45% des augmentations se situent au-delà de la hausse des prix (87,7% en 2010), 36% sont équivalentes (7,8% en 2010) à celle-ci et 19% (4,5% en 2010) en deça, les données étant légèrement meilleures dans le commerce et les services. On pourrait penser que tout compte fait, compte tenu de l’ampleur de la crise, ces évolutions ne sont pas catastrophiques. Ce serait une erreur. Le chômage a en effet fortement augmenté. Il s’élève à 9,5% de la population active en janvier 2016. Selon l’IBGE, le chômage s’est accru de 43,2% entre novembre 2014 - janvier 2015 et novembre 2015 - janvier 2016 de sorte que le revenu réel moyen a chuté de 2,4, les revenus baissant de 3,1% entre les mêmes dates. Cette baisse des revenus affecte plus particulièrement les plus instruits et les plus jeunes. La création nette d’emplois formels chute, plus particulièrement dans l’industrie de transformation et dans la construction civile et dès 2016 dans les services et le commerce. Selon les enquêtes de la PNAD, le pourcentage des emplois formels baisse dans les emplois totaux - passant de 39,2% à la fin de 2013 à 38,4% en novembre 2015 -, après avoir connu une réduction lors des dix années précédant l’avènement de la crise. La précarité des emplois crées augmente même si on observe une réduction du taux de turn over.

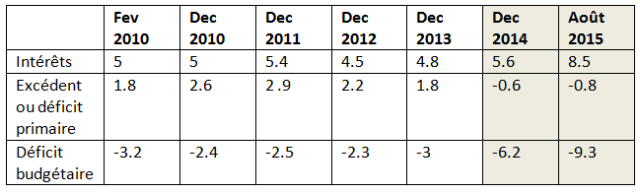

La politique d’austérité mise en place dès le début du second mandat précipité la crise. Le déficit primaire du budget, calculé avant paiement des intérêts, s’est accru dès 2014, suite aux effets de la baisse du PIB par tête en 2014 sur la collecte des recettes publiques. Il a fortement augmenté en 2015 pour deux raisons : la chute continue des recettes publiques, la crise s’approfondissant et la quasi impossibilité de diminuer sensiblement les dépenses publiques, les trois quart d’entre elles ne pouvant être faites sans une modification de la loi. Il s’élève à 2,11% du PIB en février 2016 rendant caduc les objectifs du gouvernement de le réduire sensiblement. Le vrai déficit budgétaire s’élève en février 2016 à 10.75% du PIB. Il a enflé d’une manière démesurée avec la décision prise d’augmenter sensiblement le taux d’intérêt (SELIC) auquel le gouvernement emprunte pour financer son déficit. La part du service de la dette dans le budget de l’Union croit alors fortement. Le paiement des intérêts s’élèvent à 8.64% du PIB en février 2016 (contre 5,5% en 2014 et … 2,3% au Mexique en 2015), en très légère baisse permise par rapport à janvier 2016 grâce à une légère réappréciation du réal par rapport au dollar affectant la valeur du versement des intérêts pour les bons souscrits de l’étranger.

Excédent ou déficit budgétaire primaire, déficit budgétaire et intérêts en % du PIB

Source : Banque Centrale, le signe négatif indique un déficit.

Ces données sous-estiment en réalité l’ampleur du déficit, pourtant déjà considérable. En fait il faudrait égale-ment prendre en compte l’amortissement de la dette publique. Ce n’est pas fait au prétexte qu’il s’agirait d’une dépense de capital et non d’un flux. Si on tient compte de ces amortissements, le service de la dette publique correspondrait à 45,11% de l’ensemble des dépenses publiques de l’Union en 2014 – avant la hausse des taux d’intérêt -, soit plus du double de celles consacrées au paiement des F (21,73%), selon Senado Federal - sistema Siga Brasil (elaboration : Cidada da divida, M.L. Fattorrelli et R.Avila).

Quoi qu’il en soit, si on tient compte des seuls intérêts versés, lis représentent 8,64% du PIB en février 2016, un pourcentage supérieur à celui des retraites, 8% du PIB. Et donc deux points de moins que le déficit budgétaire. Aussi la solution pourrait être relativement simple : soit on supprime les retraites, ou bien solution moins radicale, on allège fortement son poids dans le PIB et dans le budget, soit on opère « l’euthanasie des rentiers » on supprimant le versement des intérêts, ou bien moins radicale, en diminuant fortement les taux d’intérêt. Comme il apparaît, dans l’état actuel du rapport de force et de la crise, qu’il ne soit guère possible ni d’envisager une réduction du taux d’intérêt Selic, malgré son inefficacité prouvée, ni d’envisager un gel voire une « euthanasie des rentiers » préconisée dans son temps par Keynes, fût-elle provisoire, il reste la possibilité de diminuer le poids du second poste du budget, à savoir le retraites. C’est celle qui a été choisie.

Le rêve des néolibéraux est d’instrumentaliser la chasse aux fraudeurs pour 1/ aller le plus loin possible dans l’allongement la période active, avec des arguments relativement crédibles tant il est vrai que comparé aux autres pays l’âge de départ à la retraite était relativement avantageux (58 ans contre 64,2 ans en moyenne dans les pays de l’OCDE), que le poids des retraites dans le PIB était équivalent à celui du Japon alors que la pyramide des âges est différente, le ratio actifs/inactifs étant supérieure au Brésil ; 2/ de diminuer les possibilités d’accéder aux prestations sans avoir contribué pour des populations pauvres, ce qui aurait immédiatement des effets négatifs sur la pauvreté ; 3/ de diminuer les retraites de reversion et surtout 4/ de désindexer les retraites du salaire minimum, ce dernier pouvant aussi être désindexé de l’évolution des prix (et de la croissance du PIB) ce qui ne serait pas sans conséquence sur la pauvreté [3]. Dans l’état actuel du contexte politique, cette dernière mesure n’est heureusement pas possible.

Conclusion

Il est urgent de sortir des « sentiers battus » (le fameux : « there are no alternative » de Tatcher) et d’imaginer des solutions nouvelles qui soient en même temps des solutions à la crise. Mais pour les imaginer, encore faut-il ne pas se situer dans le déni et mesurer à la fois l’ampleur de la crise économique et ses causes profondes. Parmi les nombreuses mesures qui pourraient être prises par un gouvernement se situant à gauche, deux doivent être retenues : 1/ limiter les taux d’intérêt à défaut d’une « euthanasie des rentiers » le vote d’une loi limitant l’emprise croissante du service de la dette interne dans les dépenses budgétaires. Cette loi permettrait d’éviter les effets dévastateurs sur les autres postes de la dépense publique lorsqu’à dépense publique constante, celles consacrées au service de la dette interne enflent démesurément, suite aux taux d’intérêt extrêmement élevés. Pour cela, il faudrait fixer une limite au service de la dette dans les dépenses publiques un peu comme les nord-américains le font avec la contrainte législative de diminuer les dépenses lorsque les recettes baissent. C’est ce qui fut décidé sous la présidence Reagan aux Etats Unis avec la loi Gramm-Rudman-Holings en 1985… 2/ de procéder à une réforme fiscale en profondeur et donc ne pas se limiter à quelques hausses d’impôt. Le système fiscal est régressif, favorisant les impôts indirects sur les impôts directs, exemptant les dividendes depuis 1995, source d’enrichissement des plus riches. 0,01 des plus riches perçoivent un revenu équivalant à 964,5 fois le revenu moyen, ce qui correspond à 4,8% du revenu total et 1% les plus riches ont un revenu qui correspond à 26,6% de ce revenu global en 2013 [4]. Une réforme en profondeur permettrait d’aller vers un système fiscal progressif et pourrait dynamiser le marché intérieur. Evidemment une telle réforme suppose qu’on assume le conflit que sa mise en place entraînerait ... en ce sens ces réformes structurelles ne sont pas que techniques, elles sont aussi et surtout politiques.

La crise actuelle au Brésil est révélatrice à la fois des limites d’un régime de croissance qui tout en négligeant l’industrie au profit d’activités primaires, favorise la redistribution des revenus vis-à-vis des catégories les plus pauvres. Elle ouvre une discussion sur la différence entre une politique progressiste et une politique de gauche. Facilité par le « vent arrière », la politique progressiste suivie jusqu’à l’avènement de la crise a pu rendre compatible l’enrichissement des plus riches avec la diminution de la pauvreté. Evidemment, c’est mieux qu’un gouvernement qui favoriserait les seuls riches. De gauche, cela peut signifier quelque chose de plus en rappelant que la richesse vient en grande partie du travail et donc de la production, que les classes et groupes sociaux se définissent avant tout par leur positionnement par rapport aux rapports de production et non par des tranches de revenus. Vieux débat chassé par la porte et qui… revient par la fenêtre.

La crise est politique. La corruption qui mine l’ensemble des partis est aujourd’hui refusée par la base, la population. C’est une observation très importante qu’on peut faire pour presque tous les pays latino-américains. La corruption n’est plus considérée comme une fatalité, voire un accommodement avec les législations trop lourdes, la multiplicité des partis et la difficulté de construire des coalitions durables pour gouverner. C’est un fait positif. La corruption est d’autant plus rejetée que la crise économique est présente, qu’elle a un coût social de plus en plus insupportable. Mais elle est aussi instrumentalisée par l’opposition qui, recevant l’appui des principaux moyens de communication, ne rêve que d’une chose : marginaliser le PT et revenir au pouvoir. De ce point de vue, elle s’apparente à une tentative de « coup d’Etat médiatico-juridique ». Se concentrer sur la défense des intérêts économiques (salaire, retraite, indexation, limitation du service de la dette…), tout en dénonçant les manœuvres politiciennes de l’opposition et sa pratique également corruptive, c’est résister à la montée du néolibéralisme et à ses conséquences néfastes pour le monde du travail.

Bibliographie :

Voir les références aux données statistiques dans le texte. Nous nous limiterons ici à un article récent où on pourra trouver une bibliographie abondante :

Salama P (2015) : Argentina, Brasil, México entran en la tormenta. ¿Quo vadis América Latina ? Herramienta, web, publié en français dans le site de la FMSH comme working paper : https://halshs.archives-ouvertes.fr/FMSH-WP/halshs-01169987