- Source : Carta Maior

Traduction pour Autres Brésils : Jean Saint-Dizier (Relecture : Geni Favre)

Traditionnellement, le monde paysan se caractérise par la culture d’aliments destinés à la consommation personnelle et aux marchés locaux, tout en pratiquant un type d’agriculture respectueuse de l’environnement, structurée par des connaissances agronomiques transmises depuis des générations. Presque partout, le paysan ou petit agriculteur, s’est, avec le temps, adapté au marché. Le but, n’étant plus de cultiver pour manger mais plutôt pour vendre la récolte et ensuite acheter de la nourriture et satisfaire d’autres nécessités. La célèbre “révolution verte”, du milieu du XXe siècle, a favorisé l’émergence de ce processus en parvenant à augmenter la productivité, grâce à la motorisation et à l’utilisation de semences améliorées et de produits chimiques. L’agriculteur libre d’autrefois est devenu dépendante ”des forfaits d’offres commerciales et techniques ” et des exigences des marchés.

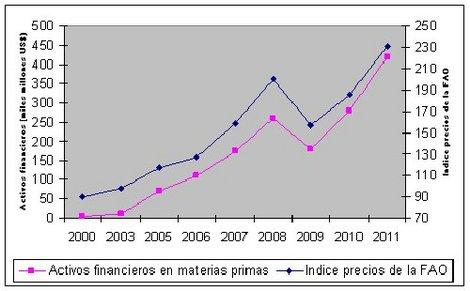

Travail personnel de l’auteur, selon des données du GRAIN, de la FAO et de l’Institut International des Finances

Au début, beaucoup de petits agriculteurs sont parvenus à survivre et même à s’agrandir, même si, avec l’avènement des politiques néolibérales, l’agriculture traditionnelle et paysanne était entrée dans une récession évidente. Selon les données de l’Organisation des Nations Unies pour l’Agriculture et l’Alimentation (FAO, en anglais), si l’agriculture occupait 52% de la population économiquement active au niveau mondial entre 1979 et 1981, ce pourcentage a chuté à 40% en 2010. A la même époque, la population rurale mondiale qui, entre 1979 et 1981, représentait 61% de la population mondiale, descendait à 49% en 2010 [1]. Parallèlement, pendant cette même période, les exportations comme les importations agricoles ont été multipliées par cinq, ce qui montre bien que le modèle agricole exportateur et intensif est en train d’expulser les agriculteurs de la campagne.

Le principal problème de cette agriculture agro-exportatrice, considérée comme une marchandise de plus dans le supermarché mondial, c’est que les différentes phases de la filière agroalimentaire à l’export (les semences, les intrants chimiques, les intermédiaires, la distribution, la transformation, la vente, etc.) sont de plus en plus concentrés parmi un nombre réduit de mains, et cette situation oligopolistique donne le pouvoir à ces “mains” de fixer toutes sortes de conditions.

En 2007, selon la Rural Advancement Foundation International (surnommée “Groupe ETC”), 67% du commerce mondial de semences étaient tenus par 10 grandes multinationales (Du Pont, Syngenta, Limagrain, Bayer, etc.). Monsanto, à lui tout seul, en détenait presque 25%. Toujours selon la même source, 10 entreprises contrôlent 89% du commerce des produits agrochimiques (Bayer, Syngenta, Dow, Monsanto, etc.). Les six plus puissantes d’entre elles, sont également présentes sur le marché des semences. [2].

En 2008, année de la première crise alimentaire du 21è siècle, l’industrie de la transformation a fait d’importants bénéfices, selon Genetic Resources Action International (GRAIN) : “...? En 2008, les bénéfices de Nestlé ont augmenté du chiffre impressionnant de 59% et ceux d’Unilever ont presque atteint les 38%” [3]. Au cours de cette même période, les prix des produits agrochimiques ont aussi augmenté, raison pour laquelle de nombreux agriculteurs ne sont pas parvenus à en acheter, si bien que leurs plantations intensives ont subi d’énormes pertes. Cependant et par rapport à 2007, Monsanto a augmenté ses bénéfices de 120%, Bayer de 40%, Syngenta de 19% et Dow de presque 63%.

Ces maillons de la filière alimentaire (agrochimiques et semences) ne sont pas les seuls à avoir augmenté leurs profits. Autre point important, qui a fait le désespoir de millions d’agriculteurs, ce sont les intermédiaires, c’est-à-dire, le maillon qui se charge d’acheminer les aliments jusqu’aux supermarchés. Dans ce cas, la situation est la même que précédemment. Quelques entreprises, tant au niveau national qu’international, se sont positionnées entre les millions d’agriculteurs qui produisent des aliments et les millions de consommateurs qui veulent les acquérir. Certaines d’entre elles se transforment, et selon l’ETC, 26% du marché mondial des comestibles empaquetés est dominé par 10 multinationales (Nestlé, Pepsico, Kraft, Coca-Cola, Unilever, Danone, etc.) [4]. Dans le secteur des fruits et légumes, sans transformation celui-là, les intermédiaires sont les grossistes et les commerçants, ou encore la grande distribution (les supermarchés) qui se fournit directement chez les agriculteurs ou les grossistes.

Dans chacun des trois cas cités précédemment, l’idée directrice est que l’intermédiation, la transformation ou la grande distribution, profitent de leurs positions dominantes dans la filière alimentaire, imposent des prix d’achat dérisoires à l’agriculteur et les augmentent pour le consommateur, obtenant ainsi une plus-value excessive frisant l’obscénité.

Les matières premières au XXIè siècle, un bel investissement

Au cours des dernières décennies, la dérégulation des marchés a eu pour effet une baisse des investissements productifs dans l’économie réelle, au profit des investissements financiers qui se sont positionnés sur divers marchés stratégiques pour les presser comme des citrons et fuir ensuite la crise qu’eux-mêmes avaient créée et s’envoler vers d’autres marchés financiers. Parmi ses faits d’armes, l’investissement financier peut se vanter de “l’éclatement de la bulle spéculative des entreprises de l’Internet“, et de la “crise des subprimes”.

A la recherche d’investissements sûrs, le capital financier a investi les marchés à termes, où les aliments et les matières premières agricoles tiennent une place importante (mais on peut aussi y négocier du pétrole, des métaux, etc.). Prenons, à titre d’exemple, le cas suivant, tout à fait imaginaire : une coopérative d’agriculteurs arrive sur l’un de ces marchés et, après avoir négocié avec une entreprise de farine, lui vend 30 tonnes de blé, à livrer en janvier 2014 au prix de 225 dollars la tonne. Les deux parties signeraient donc un “contrat à terme”, un document qui détaille la transaction. Il est d’ailleurs important de noter, que sur les marchés à terme, on ne négocie pas des marchandises proprement dites (du blé), mais des contrats d’achat/vente à terme de marchandises futures (du blé en janvier 2014).

Ces marchés, bien sûr, n’échappent pas à la spéculation ni à d’autres pratiques éloignées du marché au comptant des matières premières, puisque les contrats sur de futures marchandises, sont sujets à une grande variation de prix avant la date de livraison effective. Mais comme cela a été relaté, diverses mesures libérales, combinées à la crise sur d’autres marchés, ont poussé le capital financier (des fonds spéculatifs et de pensions, etc.) à investir lourdement dans les marchés à terme. Les actifs financiers dans les matières premières sont passés de 5 milliards de dollars en 2000 à 450 milliards de dollars en 2011. [5]

Depuis lors, le monde subit une tension due à l’augmentation des prix des aliments, laquelle a donné lieu à une crise alimentaire en 2008 et à celle, toujours en en cours, depuis 2010, qui provoque de nombreux dégâts dans la région de la corne de l’Afrique et au Sahel. Dès le début, on a essayé de camoufler le motif réel de la crise et l’on a soutenu que la principale cause était le déséquilibre entre l’offre et la demande en aliments, même si avec le temps et devant les faits, la réalité s’est retrouvée étalée au grand jour. Comme on peut le constater sur le graphique [en haut de la page], il y a un lien de cause à effet entre l’investissement et la hausse des prix. En réalité, pendant qu’en Afrique subsaharienne il y a des gens qui meurent de faim, en 2009 le fond d’investissement Goldman Sachs a gagné plus de 5 milliards de dollars en spéculant sur les matières premières, ce qui équivaut à un tiers de ses bénéfices. (Le graphique est basé sur les données du GRAIN, de la FAO et de l’Institut International des Finances).

La terre, le dernier maillon à contrôler

La filière agro-alimentaire est un grand et juteux commerce. Les bilans de certaines multinationales établissent clairement cet état de fait qui devient encore plus manifeste après analyse de la vertigineuse augmentation du capital financier sur les marchés de matières premières. Pour les investisseurs, le futur s’annonce radieux. Ils savent bien que les personnes peuvent cesser de payer leur hypothèque, mais ils savent aussi qu’elles auront toujours besoin de manger. De plus, la hausse des prix des aliments (et sa volatilité), créée artificiellement par les marchés, s’est normalisée, s’est institutionnalisée et a été acceptée sans grandes protestations. Même des organisations telle que la FAO, annoncent et assument sans se poser plus de question, le fait que l’humanité doive faire face à une période d’aliments chers, même si cela suppose d’accepter un status quo où des millions de personnes ont faim.

Bien qu’il n’y ait pas de pénurie actuellement, l’équation entre l’offre et la demande en aliments et matières premières agricoles va se resserrer si des mesures ne sont pas prises, parce que la population mondiale ne cesse de croître de manière exponentielle, et, surtout, parce que le futur énergétique des pays riches va dépendre des agro-combustibles, cela sur une planète menacée par un changement climatique qui compromet la capacité hydrique de bon nombre de pays, en dégradant les sols, en altérant la productivité et en affectant les rendements de diverses zones spécifiques de culture.

L’idée essentielle, c’est qu’en temps de crise économique et de récession, l’agriculture se présente comme un marché appétissant dont le futur est prometteur. La demande est largement assurée et mieux encore, elle suit une courbe de croissance vertigineuse. La FAO elle-même, estime que la production mondiale d’aliments est appelée à doubler d’ici 2050.

L’offre, quant à elle, représente le gâteau à se partager et dans ce but, des nations, des investisseurs et des multinationales commencent à placer leurs pions pour s’assurer la meilleure part. Si l’on tient compte du fait que certains maillons de la filière alimentaire à l’export sont déjà dominés par des multinationales (semences, intermédiaires, etc.) et considérant aussi que les marchés à termes croulent sous le poids des actionnaires et des spéculateurs, il ne reste qu’un seul maillon à conquérir : c’est la terre.

Elle est une nécessité impérative et jusqu’à présent c’est une ressource naturelle qui, selon les pays, peut être un moyen d’accès à la citoyenneté.

Le paysan et le petit agriculteur peuvent renoncer aux semences brevetées, aux agrochimiques et aux circuits traditionnels de distribution ; tandis que le consommateur peut éviter les grandes surfaces et acheter des aliments sains et de saison directement aux producteurs. Afin que ces circuits du développement durable et agro-écologiques puissent rester actifs, il ne reste que la terre, qui, aujourd’hui, se trouve au cœur de la cible du capital. Voilà la grande menace qui pèse sur la souveraineté alimentaire, spécialement pour les pays et les communautés économiquement plus faibles qui ont l’habitude de pratiquer l’autoconsommation et de se fournir sur les marchés locaux.

NOTES :

[1] Annuaires statistiques de la FAO 2004 et 2010.

[2] ETC : “De quem é a natureza ?”, “A qui est la nature ?” novembre 2008.

[3] GRAIN : “Le négoce de l’affameur”, 28 avril 2008 et A CAIXA : “Spéculation sur les marchés de matières premières : coupable ou innocent ?", rapport mensuel, octobre 2011.

[4] KNAUP, H., SCHIESSL et M., SEITH Y.A. : “Lorsque la faim joue en bourse”, dans El País, Madrid, Espangne, 4 septembre 2011.

[5] A CAIXA : “Spéculation sur les marchés de matières premières : coupables ou innocents ?, rapport mensuel, nº 350, Octobre 2011.

Vicent Boix est chercheur associé à la chaire “Terre Citoyenne – Fondation Charles Léopold Mayer, de l’Université Polytechnique de Valence. C’est l’auteur des ouvrages “Le parc des hamacs” et “Pirates et vieux rafiots”. Article de la série “Crise agroalimentaire”.