Par Róber Iturriel Avila et João Santos Conceição

Publié le 15 septembre 2016

Source : Outras Palavras

Traduction pour Autres Brésils : Jeanne de Larrard

Relecture : Piera Simon-Chaix

Ministre des finances. Henrique Meirelles

Photo : Marcelo Camargo/ Agência Brasil

L’histoire d’un volte-face : comment les plus riches, qui par le passé ont été obligés de contribuer réellement aux services publics, s’en sont progressivement libérés à partir de l’époque de la dictature.

Depuis les premières études sérieuses sur le fonctionnement de l’économie, au XVIIIe siècle, on préconisait que les impôts devaient être proportionnels aux revenus des individus. À cette même époque, les secrétaires d’État qui proposaient une telle configuration étaient délogés de leurs postes par des forces réfractaires à cette perspective, comme cela est arrivé à Anne Robert Jacques Turgot.

Dans le Brésil impérial, on fit la première expérience d’un impôt sur le revenu des Brésiliens. Les taux d’imposition progressifs variaient entre 2 % et 10 % des revenus des fonctionnaires. Ce n’est qu’en 1922, après de longs débats, que la proposition d’adopter un véritable et définitif impôt sur le revenu fut approuvée par le Congrès national – proposition qui entra en vigueur en 1923.

L’impôt sur le revenu brésilien est né avec des taux d’imposition progressifs relativement bas, au minimum de 0,5 % et au maximum de 8 %. Comme dans d’autres pays, les taux d’impositions différents se sont multipliés et leurs valeurs ont augmenté à mesure que davantage de services étaient absorbés par l’Union et par les États régionaux. En 1961, le président Jânio Quadros a fait passer le taux d’imposition maximum de 50 % à 60 % des revenus. Un an après, sous le gouvernement de João Goulart, le taux d’imposition maximum a augmenté jusqu’à 65 %, atteignant le plus important pourcentage de tous les temps. L’impôt dénombrait 14 tranches de taux progressifs, qui débutaient à 3 %.

Le premier signe de stagnation est apparu sous les gouvernements militaires puis s’est transformé en affaiblissement de la progressivité de l’impôt. L’une des mesures de ces gouvernements a été de diminuer le taux maximum d’imposition sur le revenu des personnes physiques, qui est passé à 55 % puis à 50 % des revenus. Une autre mesure prise s’est soldée par la réduction de 14 à 12 tranches d’imposition, nombre qui est demeuré inchangé pendant la majeure partie du régime militaire.

Sous l’égide de la libéralisation financière, à partir des années 1980, s’est imposée l’idée que l’impôt devrait être prélevé de façon proportionnelle tout en limitant la taxation du capital, afin d’inciter les flux d’investissements. De telles transformations firent baisser drastiquement les impôts sur le revenu et sur la fortune.

La Constitution de 1988 a étendu l’état social, mais les transformations, du point de vue de la perception des recettes publiques, ont été régressives. L’un des premiers changements a été le passage de 8 à 2 tranches d’impôt sur le revenu. Le taux d’imposition maximum est passé de 45 % à 25 %.

Avant 1995, le pays taxait les dividendes de manière linéaire proportionnelle et exclusivement à la source, avec un taux d’imposition de 15 %, indépendamment de leur valeur. En 1996, avec l’adoption de la loi n° 9.249, les personnes physiques devinrent exonérées d’impôts sur les bénéfices et les dividendes distribués par les entreprises [1].

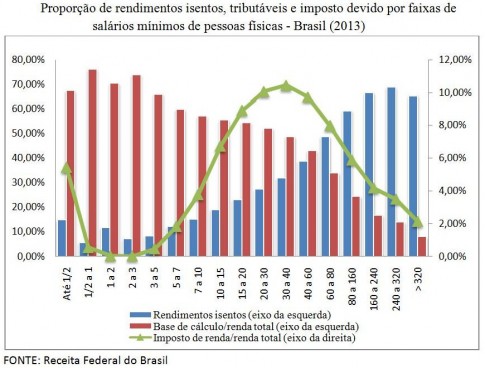

Les données relatives aux impôts sur le revenu qui ont été récemment rendues publiques ont permis de donner un aspect concret à l’évaluation des disparités qui découlent du traitement différencié des revenus. À mesure que les dividendes sont exonérés d’impôts, les secteurs de la population bénéficiant des revenus les plus élevés contribuent proportionnellement moins au budget national. Le graphique ci-joint montre que l’assiette fiscale de 2013 chute pour les individus qui ont gagné plus de 3 salaires minimums [2]. Inversement, les revenus non imposables commencent à grimper à partir de cette tranche. Le pic d’exonération des impôts par rapport au revenu correspond à celui qui a reçu entre 240 et 320 salaires minimums (162 720 et 216 960 R$ [3]). 68,81 % des revenus de ces individus ont été exonérés d’impôts.

En conséquence, l’impôt sur le revenu augmente jusqu’à la tranche de ceux qui reçoivent entre 30 et 40 salaires minimums, et commence ensuite à reculer, comme on peut le voir également dans le graphique. En 2013, les revenus exonérés d’impôt ont atteint 636 390 milliards de reais, dont 231 300 milliards de bénéfices et dividendes distribués, quand l’impôt total dû par tous les déclarants était de 115 240 milliards, c’est-à-dire une valeur inférieure à celle des revenus exonérés. Il nous faut donc souligner que les exonérations de dividendes ont bénéficié à 2,1 millions de personnes, dont 20 900 sont les plus riches du Brésil (0,01 %), qui possèdent un patrimoine moyen de 40 millions de reais et qui paient un impôt à hauteur de 1,56 % de leurs revenus.

Relevons également, parmi les déclarations d’impôts sur le revenu, le volume que représentent les indemnités relatives aux dépenses privées liées à la santé et à l’éducation. Au cours de cette même année 2013, les dépenses déclarées ont atteint 69 350 milliards de reais, soit 60,18 % de l’impôt dû, même s’il faut pondérer nos propos puisque la déduction n’est pas intégrale. En outre, on peut prouver que les taux d’imposition brésiliens sont faibles, qu’on les compare à ceux des pays développés ou de l’Amérique latine.

Avec la stratification de la contribution de l’impôt sur le revenu en fonction du nombre de salaires minimums perçus, nous pouvons démontrer que les modifications dans la législation fiscale soutiennent l’importante concentration des revenus ; tout particulièrement l’exonération d’impôts sur les bénéfices et dividendes ainsi que les indemnités liées à l’éducation et à la santé concédées par l’État aux familles les plus riches du pays.

Légende du graphique :

Titre : proportion de revenus non imposables, imposables et impôt dû en fonction du nombre de salaires minimums perçus – Brésil (2013)

Bleu : revenus non imposables (axe de gauche)

Rouge : Assiette fiscale / revenu total (axe de gauche)

Vert : Impôt sur le revenu / revenu total (axe de droite)

Source : Receita Federal du Brésil